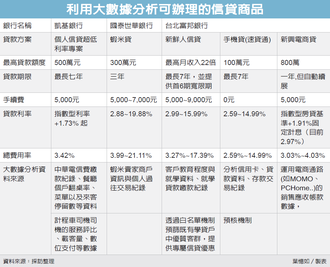

過去要跟銀行融資辦貸款,都需要調查財力證明、聯徵紀錄等,許多社會新鮮人或是信用小白都被銀行拒於門外,不過現在銀行業正興起一股風潮,利用大數據資料,來分析個人信用評等分數,判斷是否具有還款能力,讓更多網紅、SOHO族、網路創業者、只收現金的餐廳老闆或是計程車司機等族群,這些過去無法提供穩定收入薪資紀錄、完全沒有信用記錄的人,也能開始申請信用卡或是貸款。國泰世華銀行3月初宣布攜手蝦皮購物獨家合作,推出大數據信貸商品「蝦米貸」,無論是白手起家或是信用小白的蝦皮賣家,憑本身商戶資訊與過往交易紀錄等非傳統金融數據,即可線上申請信貸,核貸後隨即撥款入戶,讓剛起步、收入不固定的網拍賣家,最高也可貸到新台幣300萬元。

國泰世華銀行說,網購商城情勢快速變動,充滿強烈短期資金的缺口,部分賣家臨時需周轉的銀彈需求,卻不一定能即時貸到足夠額度,這是網路賣家的痛點,也是過往傳統金融業容易忽略的一環。

另外,凱基銀行攜手台灣大車隊,以大數據開發計程車信用評分模組,透過司機的服務評比、載客量、數位支付等數據納入金融信用評分參數,協助無法提供財力證明的司機申請融資;2018年起也與餐廳POS系統業者合作,透過交易紀錄判斷翻桌率、菜單及來客停留數等,判斷該餐廳營收狀況當作放款參考依據;或透過電信公司的繳款紀錄,來判斷沒有信用記錄族群的風險高低,作為信用卡申請的參考依據。

北富銀具備廣大的就學貸款客群,應用客戶教育程度、就學資料及就貸繳款紀錄,協助信用紀錄較短的社會新鮮人也可順利申貸;更獨家提供前六期本金寬限期,力挺年輕人展開社會新生活。此外,也推出新興電商貸,憑銷售應收帳款數據,由系統每日運算更新實際可用額度,達到今日銷貨、隔日即可融資兌現備貨,解決電商供應商備貨與銷貨間資金缺口。

小叮嚀/良好信用紀錄 最終審查標準

過去像是網紅、SOHO族、網路創業者、只收現金的餐廳老闆或是計程車司機等族群來說,因為無法提供穩定收入的薪資紀錄,而不容易申請到貸款,或是利率高得嚇人,原因就在於銀行往往需要仰賴薪資證明來判斷是否有穩定收入,讓許多人大嘆,又不是沒有收入,為什麼就被認為信用評分不好?

現在各家銀行推出大數據分析的信貸,有新型態的工具來判斷收入與還款能力的工作,讓明明有穩定收入卻無法提供薪資證明的人能夠向銀行借到錢。

不過,Money101專家也提醒,雖然現在已有大數據分析輔助,但是還是不可以忽略最基本的原則,就是穩健的收入與良好的信用紀錄,如果年收入低於30萬或是工作年資未滿一年,或是過去曾有欠款紀錄、經常使用信用卡循環利息、近幾個月有多聯徵紀錄查詢,銀行將從嚴審核,以及最終還是回到是否有還款能力,不管信用卡或是貸款,雖然順利申辦成功,如果後續的還款不準時,長期下來,銀行還是會認為還款能力有問題,因此建議消費者還是要量力而為,穩定還款才是最重要的關鍵。

同時,專家也提醒,每一家銀行對於風險的判斷標準不一,放款金額利率或是申請信用貸款的條件都不盡相同,建議應該要多比較,才能找到適合自己的金融商品。

沒有留言:

張貼留言