非經濟重大事件對金融市場干擾不超過五個月,但能夠克服致命恐懼,危機入市的少之又少,股市反映未來3-6個月後市,從人民幣匯率與陸股不難看出端倪。

文.馮泉富

一周過去了,所有媒體仍是一面倒的負面新聞,雖然大陸官方不斷增加支援武漢的醫療力量,總計支援武漢的醫護人員已達一萬一千多人,可是疫情仍舊持續蔓延,累積的確診案例一路增加。

疫情干擾效應降低 亞股市場反彈築底

從封城進展到封省,對外隔離政策並一路擴散至廣州、深圳以及直轄市天津等一線城市,連中國大陸最大的兩大政經中心,北京、上海,所有社區都實施封閉式管理,等於四大一線城市「北上廣深」、四大直轄市「京津滬渝」全數進入半封城狀態,這些人口最密集、經濟活動最熱絡的幾大城市陸續提升管制措施,使各行業職工返回工作崗位難度大增。

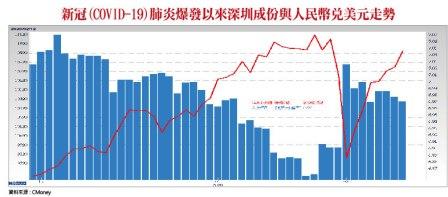

根據百度遷徙路徑規模指數顯示,到達湖北省人數最多的城市依序正是深圳、廣州,返程人員往往又面臨十四天隔離,這勢必也影響眾多台商企業的復工進度,更別說後續缺工、缺料的問題,市場更擔憂復工之後的交叉感染大爆發。

以上的陳述及問題都是事實,我們並不否認。不過,根據過去經驗,這類重大事件對金融市場的干擾影響僅大約五個月不到。

事實上金融市場之走勢與訊息面的關聯,本來就經常不同步,這就是金融市場,否則,這麼簡單的話,所有人看新聞做股票就好了,還需要學習嗎?本次的事件就是經典範例。

很多人嘴巴都會說尊重市場,是尊重人嗎?錯,該尊重的是市場資金的想法,而不是人頭,這與投票行為,男女老少票票等值不同,這就是金融市場殘酷的地方。

先前已提醒過,與其跟著新聞自己嚇自己,投資人更應該留意追蹤中國權值股的新加坡A50期貨之走勢,因為這是全球法人參與的市場,具有高度代表性。

另外,若真要剖析疫情與股市行情的關聯性,也不是在確診人數,而是在確診人數之增速,這樣才不至於人云亦云,過度恐慌。由於美股已領先創下歷史新高,亞股現階段回歸產業基本面的角度來觀察,相對比較不易犯錯。

美股領先創新高 台股進入修復期

至於回歸基本面,當然,新型冠狀病毒的蔓延也難免會衝擊全球的經濟,只是程度有別。

聯準會(Fed)在半年度貨幣政策報告中指出,由於大陸經濟規模龐大,二○一九年已達九十九兆人民幣,若是遭受任何重大事件影響,可能導致全球風險胃納縮減、美元升值、貿易萎縮、大宗商品價格重挫,進而波及美國和全球市場。

不過,我們的看法是,只要全球都很重視這個事件,金融市場反而大概率不會出事。近期美國的經濟數據指標顯示,消費者支出和服務業活動持續給予經濟支撐。

就日前公布的一月非農新增就業人數,達二二.五萬人,高於華爾街預估的十五.八萬人,亦較去年十二月經上修後的十四.七萬人大幅回升;勞動參與率上升○.二個百分點,來到六三.四%,創下二○一三年六月以來最高,顯示美國就業市場動能維持強勁。

另外,一月份勞工平均時薪增加七美分至二八.四四美元,較去年同期增加三.一%,遠超過核心通膨率二.二%;而去年十二月平均時薪年增幅也上修至三.○%,使得美國勞工薪資年增幅已連續十八個月超過三.○%。只要薪資年增率遠高於核心CPI 年增率,消費成長力道便能維持。

再觀察領先指標,美國一月ISM製造業指數PMI由二○一九年十二月的四七.八升至五十.九,重回五十榮枯線以上,擺脫連續五個月的衰退,也創下二○一九年七月以來的高點。其中,生產指數由去年十二月的四四.八大幅躍升至五四.三,出口訂單則由四七.三升至五三.三,新訂單由四七.六升至五二。

總計十個分項指數,僅庫存較十二月下降,由四九.二降至四八.八,其餘大部分明顯上揚。

不過,值得關注的是,此次調查採樣均是在中國NCP新冠病毒爆發前,若疫情擴大恐將對全球製造業與服務業造成衝擊,二月的數據亦將受到影響。

若觀察美股對數據的反應,S&P5○○ 指數、NASDAQ1○○ 指數、道瓊指數皆已創歷史新高。因此,亞股將逐步擺脫疫情干擾,進入箱型整理的修復期。

一∼二月上市櫃營收不如預期 關鍵在於二月復工進度

觀察台灣的基本面概況,由於中國GDP於二○一九年已達九十九兆人民幣,經濟規模占全球比重已突破一六%,為二○○三年SARS當時佔全球四%之四倍,加上中國旅客貢獻全球旅遊零售的比重約三○%,原物料需求占全球比重約五十%,手機與PC等消費性電子產品代工產能占全球比重達約七○%。因此,本次新型冠狀病毒疫情對全球經濟活動的衝擊將大於當年的SARS。

不過,短期明顯受衝擊的產業為觀光、旅遊、餐飲、航空等業別,而台灣的主要出口項目皆為資通訊產品、電子零組件等硬體產品,需求雖會遞延但不易消失,為不幸中的大幸。

觀察台灣一月外貿,受工作天數減少影響,出口、進口額各較二○一九年同月下滑七.六%與十七.七%,因進口減幅較大,一月貿易順差較二○一九年一月增加二九五%,不會影響GDP數據。

主要出口產品之中,僅電子零組件尚維持成長,但年增幅縮小至二.九%,資通與視聽產品則年減二.七%,光學器材及其他非電子類產品出口也較前一年同期減少。

進口方面,一月半導體設備進口較二○一九年同月成長二五.二%,反映國內半導體廠商仍看好中長期出口展望,持續擴大投資。

目前市場的擔憂是二月因中國延後開工,工作天數及產能利用率恐較一月更低,將持續影響台灣二月出口;中國占台灣整體出口約四成,中國因疫情減少消費與生產,對於全球供應鏈均將產生衝擊。不過,上市櫃營收利空應該已陸續反映在股價上了。

晶片電阻旺到第二季末 奇力新今年估賺八.八三元

由於台商復工的不確定性,可能導致諸多公司一∼二月之營收不如預期;因此,經由近期利空的壓力測試之下,若股價依然維持在均線糾結區之上,代表低檔買盤強勁,籌碼安定,再加上產業能見度的篩檢,標的的安全度就可拉升。

例如奇力新(2456),主要產品為電感及晶片電阻,電感屬客製化產品,價格波動不大且需求較穩定。晶片電阻經過二○一九年一整年的消化庫存,至二○一九年底供給本來就已經吃緊,再加上二○二○年初以來受到武漢肺炎疫情擴散影響,使得缺料情形更為加劇,目前通路商、EMS廠、以及製造商庫存水位低,將促使終端客戶加快、加大「搶貨」的動作;晶片電阻目前到第二季仍將持續漲價,供不應求的狀況將延續到第二季末。

低溫共燒陶瓷(LTCC)是奇力新今年積極擴產的主要產品。LTCC用途廣泛,包括手機及車用電子都需要它,但因技術門檻高,故目前市場供給仍以日商與極少數台商為主。

法人預估奇力新二○二○年合併營收約一八七.四億元,年增約一八.一%,稅後EPS預估為八.八三元,年增六二.四%,本益比還有調升空間。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言